Un produit de dépôt récurrent, souvent appelé dépôt récurrent, est conçu pour aider les clients à épargner un montant fixe de manière régulière sur une période prédéterminée. Dans la plateforme Phenix/fineract, ce type de produit permet aux institutions financières d’offrir des plans d’épargne structurés qui répondent aux besoins des clients souhaitant constituer progressivement leur épargne, assurant ainsi une approche disciplinée et systématique de l’épargne.

Qu’est-ce qu’un produit de dépôt récurrent ?

Un produit de dépôt récurrent permet aux clients d’effectuer des contributions régulières à un compte d’épargne au fil du temps, avec la promesse de percevoir des intérêts sur leur épargne. Contrairement aux comptes de dépôt fixe où une somme forfaitaire est investie dès le départ, un dépôt récurrent encourage des dépôts fréquents, généralement sur une base mensuelle ou hebdomadaire. Ce produit est particulièrement attrayant pour les clients disposant de sources de revenus stables qui préfèrent constituer leur épargne lentement mais de manière constante.

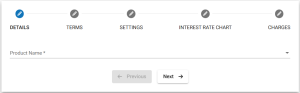

Pour voir comment créer un compte de produit de dépôt récurrent, cliquez sur ce lien

Caractéristiques principales d’un compte de dépôt récurrent

Dépôts périodiques : Les clients déposent un montant fixe d’argent à intervalles réguliers (par exemple, hebdomadaire ou mensuel) pour une durée spécifiée.

Gains d’intérêts : Le montant déposé génère des intérêts, qui peuvent être composés périodiquement, selon les politiques de l’institution.

Durée flexible : Le compte peut être établi pour diverses durées, permettant aux clients de choisir la période d’épargne qui correspond le mieux à leurs objectifs financiers.

Pénalités en cas de défaut : Si un client manque un dépôt prévu, des pénalités ou des taux d’intérêt réduits peuvent s’appliquer, encourageant ainsi les paiements ponctuels.

Avantages d’un compte de dépôt récurrent

Encourage l’épargne régulière : Les clients sont incités à épargner régulièrement, favorisant la discipline financière et l’accumulation de richesse à long terme.

Gains d’intérêts constants : En contribuant de petits montants réguliers, les clients peuvent bénéficier d’intérêts composés sur leur épargne, conduisant à des rendements plus importants au fil du temps.

Adapté aux clients à faible revenu : Ce produit est particulièrement bénéfique pour les clients qui n’ont peut-être pas de grosses sommes à investir en une seule fois mais peuvent contribuer régulièrement de plus petits montants.

Fonctionnement des produits de dépôt récurrent dans phenix/fineract

Personnalisation du produit : Phenix/fineract permet aux institutions financières de personnaliser les produits de dépôt récurrent, en spécifiant les montants minimums de dépôt, les taux d’intérêt, les durées et les pénalités pour non-paiement.

Processus automatisés : La plateforme automatise une grande partie du travail administratif impliqué, tel que le calcul des intérêts, l’application des pénalités et la génération des relevés de compte.

Notifications aux clients : Les institutions peuvent configurer des rappels automatisés par SMS ou par courriel pour informer les clients lorsque leur prochain dépôt est dû, aidant ainsi à assurer la conformité et à réduire les paiements manqués.

Conclusion

Les produits de dépôt récurrent sont un excellent moyen pour les institutions financières d’encourager l’épargne parmi leurs clients, en particulier ceux qui préfèrent une approche structurée de l’épargne. Phenix/fineract facilite l’offre de ces produits par les institutions, offrant flexibilité et automatisation pour assurer des opérations fluides. En proposant des produits de dépôt récurrent, les institutions aident les clients à atteindre leurs objectifs financiers tout en favorisant des relations plus solides et à long terme.

.