Produit de prêt

Champs des produits de prêt

Les produits de prêt définissent les règles, paramètres par défaut et contraintes des offres de crédit d’une institution financière. Un produit de prêt sert de modèle pour plusieurs comptes de prêt destinés aux clients de l’institution financière.

Informations requises pour configurer un produit de prêt

Les informations nécessaires incluent :

- Informations d’identification ou descriptives

- Informations sur la devise

- Conditions

- Paramètres

- Tranches

- Frais

- Comptabilité

Processus de création

Depuis l’écran principal :

- Sélectionnez Admin, puis Produits dans le menu déroulant.

- Cela ouvre le menu Produits – choisissez Produits de prêt.

Vous verrez une page contenant :

- Une liste des produits de prêt existants

- Une barre de recherche

- Un bouton Créer un produit de prêt

- Cliquez sur le bouton Créer un produit de prêt pour initier la configuration.

Les fenêtres suivantes apparaîtront.

Détails

| Nom du champ (attribut) | Description | Exemple | Validations (le cas échéant) |

|---|---|---|---|

| Nom du produit | Le nom du produit est un identifiant unique pour le produit de prêt. Il est utilisé : – Dans les listes de produits (liste complète ou liste des produits actifs) – Comme identifiant du compte de prêt dans l’onglet Général du client – Dans la colonne « Nom » de la liste des produits de prêt – Dans le menu déroulant « Produit » des rapports de prêt – Dans la colonne « Produit » de certains rapports – Comme identifiant en haut de la page détaillée du produit – Dans le champ « Nom du produit » lors de la création | – Champs obligatoires – Alphanumérique – 100 caractères maximum | |

| Nom abrégé | Identifiant court unique utilisé : – Dans la colonne « Nom abrégé » de la liste des produits – Sur la feuille de recouvrement – Dans le champ « Nom abrégé » de la page détaillée – Lors de la création du produit | « Bât » | – Champs obligatoires – Alphanumérique – 4 caractères maximum |

| Description | Fournit des informations supplémentaires sur l’objectif et les caractéristiques du produit. Utilisée : – Lors de la création – Dans le champ « Description » de la page détaillée | « Le prêt construction A est réservé aux nouvelles constructions » | – Alphanumérique – 500 caractères maximum |

| Fonds | Permet d’affecter le produit à un fonds institutionnel pour le suivi des groupes de prêts | – Peut être vide – Sélection dans liste si disponible | |

| Date de début | Date d’activation du produit pour les clients. Vide = actif immédiatement | « 01 janvier 2013 » | – Format date – jj mm aaaa |

| Date de fin | Date de désactivation du produit. Vide = jamais inactif | « 31 décembre 2020 » | – Format date – jj mm aaaa |

| Compteur d’emprunts | Suit le nombre de fois qu’un client a souscrit ce produit (utile pour les indicateurs sociaux et rapports PPI) | – Case à cocher |

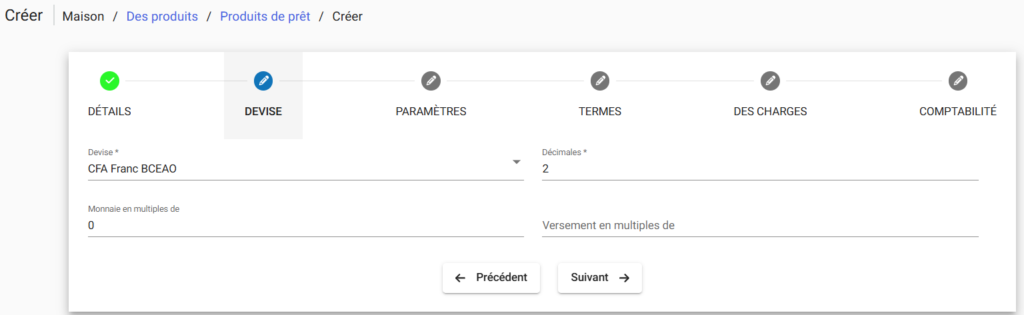

Devise

| Nom du champ (attribut) | Description | Exemple | Validations (le cas échéant) |

|---|---|---|---|

| Devise | La devise dans laquelle le prêt sera décaissé. Les devises sont définies par votre institution financière. Sélectionnez la devise du produit de prêt dans la liste des devises. | FCFA, Dollars, Euros | Champ obligatoire |

| Nombre de décimales | Le nombre de décimales à utiliser pour le suivi et les rapports des prêts. | 2 | – Champ obligatoire – Numérique |

| Multiple monétaire | Permet de définir des multiples de valeur monétaire. Par exemple, si vous définissez « multiple de 100 », les valeurs seront arrondies à 200, 300, 400, etc. | 0 | – Champ obligatoire – Numérique |

| Remboursement en multiples | Permet de rembourser le prêt en plusieurs versements distincts selon un échéancier défini plutôt qu’en un seul paiement. Offre une flexibilité financière en étalant les paiements. Exemple : Un prêt de 1 000 000 FCFA remboursable en 4 versements de 250 000 FCFA/mois. | Numérique |

Paramètres

| Nom du champ | Description | Exemple | Validations |

|---|---|---|---|

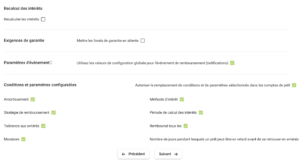

| Amortissement | Définit le mode de calcul des remboursements : – Échéances constantes : montant identique, répartition variable capital/intérêts – Capital constant : capital identique, montant variable | Champ obligatoire | |

| Méthode d’intérêt | Sélectionnez : – Solde fixe – Solde dégressif | Champ obligatoire | |

| Période de calcul des intérêts | – Quotidien : calcul journalier (ex: 28 jours en février) – Identique à la période de remboursement : calcul mensuel standard (30 jours) | ||

| Tolérance de retard | Montant de tolérance avant qu’un retard ne soit comptabilisé (n’inclut pas le prêt dans le portefeuille à risque) | 100$ | Champ obligatoire |

| Stratégie de remboursement | Ordre de paiement : 1. Pénalités échues 2. Frais échus 3. Intérêts échus 4. Capital échu Exemple : Paiement partiel de 300$ sur 2 échéances de 240$ | Style Phénix | |

| Période sans intérêt | Nombre de périodes (semaines/mois) sans paiement d’intérêts | 4 semaines | Numérique, obligatoire |

| Moratoire | Report de paiement : – Capital : paiement des intérêts seulement – Intérêts : paiement du capital seulement | 6 mois | Numérique, obligatoire |

| Jours avant défaut | Délai avant qu’un prêt ne soit considéré comme défaillant | 5 jours | Numérique, obligatoire |

| Jours avant créance douteuse | Délai avant classification en créance irrécouvrable (NPA) | 35 jours | Numérique, obligatoire |

| Recalcul des intérêts | Recalcul mensuel/hebdomadaire basé sur le solde restant | Case à cocher | |

| Prêt à décaissements multiples | Case à cocher pour les prêts avec plusieurs versements |

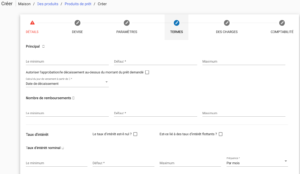

Termes

| Nom du champ (attribut) | Description | Exemple | Validations (le cas échéant) |

|---|---|---|---|

| Conditions variables selon le cycle de prêt | Un cycle de prêt suit le nombre de fois qu’un emprunteur a souscrit un prêt particulier. | Laissez cette case décochée si les conditions ne varient pas selon le cycle de prêt. Cochez cette case si les conditions varient selon le cycle de prêt. Voir les champs supplémentaires pour les informations requises pour ce type de produit de prêt. | N/A |

| Principal : Minimum, Par défaut, Maximum | Ces champs définissent les montants minimum, par défaut et maximum du principal autorisés pour le produit de prêt. | Lorsqu’un client demande un prêt, le montant par défaut est pré-rempli. L’agent de crédit peut l’ajuster dans la plage autorisée. Exemple : Par défaut = 100 (dans la devise sélectionnée), ajustable entre 25 (min) et 250 (max). | Minimum : 25 Par défaut : 100 Maximum : 250 Champs obligatoires Nombres entiers |

| Nombre de remboursements : Minimum, Par défaut, Maximum | Ces champs définissent le nombre minimum, par défaut et maximum de remboursements autorisés pour le produit de prêt. | Lors d’une demande de prêt, le nombre par défaut est pré-rempli. Exemple : Par défaut = 12 remboursements, ajustable entre 6 (min) et 60 (max). | Minimum : 6 Par défaut : 12 Maximum : 60 Champs obligatoires Nombres entiers |

| Taux d’intérêt nominal : Minimum, Par défaut, Maximum, Période | Ces champs définissent le taux d’intérêt nominal minimum, par défaut et maximum (en %). La période est sélectionnée dans une liste (par mois, par an) et ne peut pas être modifiée pour un prêt individuel. | Minimum : 5% Par défaut : 10% Maximum : 15% Période : Par an | Champs obligatoires Pourcentages numériques |

Charges

| Nom du champ (attribut) | Description | Exemple | Validations (le cas échéant) |

|---|---|---|---|

| Frais | Sélectionnez les frais dans la liste « Frais » et cliquez sur « Ajouter ». Si des frais supplémentaires s’appliquent au produit de prêt, sélectionnez-les et cliquez sur « Ajouter » pour chacun. | | – |

| Frais de retard | Sélectionnez les pénalités de retard dans la liste « Frais de retard » et cliquez sur « Ajouter ». Si des pénalités supplémentaires s’appliquent au produit de prêt, sélectionnez-les et cliquez sur « Ajouter » pour chacune. | – | – |

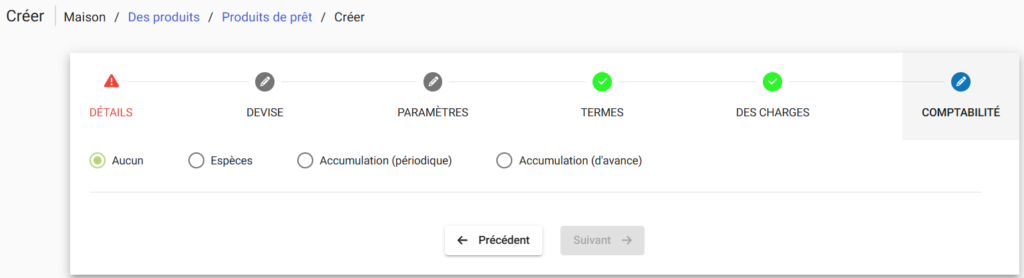

Comptabilité

| Nom du champ (attribut) | Description | Exemple | Validations (si applicable) |

|---|---|---|---|

| Comptabilité | Sélectionnez une option parmi les suivantes : – Aucune – Espèces – Crédit (Périodique) – Crédit (Initial) Si « Espèces », « Crédit (Périodique) » ou « Crédit (Initial) » est sélectionné, des champs supplémentaires apparaîtront. |