Produit de prêt

Champs supplémentaires pour la comptabilité de caisse et d’exercice

| Nom du champ (attribut) | Description |

|---|---|

| Source de fonds | Un compte d’actif (généralement Banque ou Caisse) qui est débité lors des remboursements/paiements et crédité lors des décaissements. Applicable à : Comptabilité de caisse, Comptabilité d’exercice (périodique), Comptabilité d’exercice (anticipée) |

| Portefeuille de prêts | Un compte d’actif qui est débité lors du décaissement et crédité lors du remboursement du principal/radiation. Applicable à : Comptabilité de caisse, Comptabilité d’exercice (périodique), Comptabilité d’exercice (anticipée) |

| Intérêts à recevoir | Un compte d’actif utilisé pour comptabiliser les intérêts courus. Applicable à : Comptabilité d’exercice (périodique), Comptabilité d’exercice (anticipée) |

| Frais à recevoir | Un compte d’actif utilisé pour comptabiliser les frais courus. Applicable à : Comptabilité d’exercice (périodique), Comptabilité d’exercice (anticipée) |

| Pénalités à recevoir | Un compte d’actif utilisé pour comptabiliser les pénalités courues. Applicable à : Comptabilité d’exercice (périodique), Comptabilité d’exercice (anticipée) |

| Transfert en suspense | Un compte d’actif utilisé comme compte transitoire pour le suivi des portefeuilles de prêts en cours de transfert. |

Revenu

| Nom du champ (attribut) | Description |

|---|---|

| Produits des intérêts | Un compte de produits qui est crédité lors du remboursement. Applicable à : Comptabilité de caisse, Comptabilité d’exercice (périodique), Comptabilité d’exercice (anticipée) |

| Produits des frais | Un compte de produits qui est crédité lorsque des frais sont payés par le titulaire du compte. Applicable à : Comptabilité de caisse, Comptabilité d’exercice (périodique), Comptabilité d’exercice (anticipée) |

| Produits des pénalités | Un compte de produits qui est crédité lorsqu’une pénalité est payée par le titulaire du compte. Applicable à : Comptabilité de caisse, Comptabilité d’exercice (périodique), Comptabilité d’exercice (anticipée) |

| Produits des remboursements de recouvrement | Un compte de produits qui est crédité lors des remboursements de recouvrement. Applicable à : Comptabilité de caisse, Comptabilité d’exercice (périodique), Comptabilité d’exercice (anticipée) |

Dépenses

| Nom du champ (attribut) | Description |

|---|---|

| Pertes radiées | Un compte de charges qui est débité lors de la radiation du principal (également débité pour les radiations d’intérêts, frais et pénalités dans le cas d’une comptabilité d’exercice). Applicable à : Comptabilité de caisse, Comptabilité d’exercice (périodique), Comptabilité d’exercice (anticipée) |

Passif

| Nom du champ (attribut) | Description |

|---|---|

| Passif des trop-perçus | Un compte de passif qui est crédité lors des paiements excédentaires et débité lors des remboursements aux clients. Applicable à : Comptabilité de caisse, Comptabilité d’exercice (périodique), Comptabilité d’exercice (anticipée) |

Règles comptables avancées (optionnelles)

Les règles comptables avancées permettent une granularité plus fine pour :

- Associer les types de paiement aux sources de financement

- Lier les frais aux comptes de revenus

- Relier les pénalités aux comptes de revenus

| Nom du champ (attribut) | Description |

| Configurer les sources de financement pour les canaux de paiement Type de paiement Source de financement | Vous pouvez spécifier une source de financement différente pour chaque canal de paiement. Sélectionnez un type de paiement dans la liste (par exemple, espèces, chèque, M-Pesa, etc.). Sélectionnez une source de financement dans la liste. |

| Affecter les frais aux comptes de revenus Frais Compte de revenus | Un compte de revenus différent peut être spécifié pour chaque type de frais. Sélectionnez un frais dans la liste des frais. Sélectionnez un compte de revenus dans la liste des comptes de revenus. |

| Affecter les pénalités à des comptes de revenus spécifiques Pénalité Compte de revenus | Un compte de revenus différent peut être spécifié pour chaque type de pénalité. Sélectionnez une pénalité dans la liste des pénalités. Sélectionnez un compte de revenus dans la liste des comptes de revenus. |

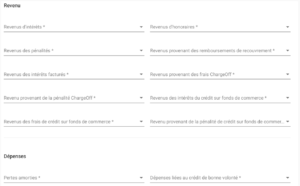

Les captures d’écran suivantes montrent un exemple de définition de l’accumulation (périodique) lors de la définition des produits de prêt :

Après cela, cliquez sur le bouton « Soumettre » pour créer le produit de prêt avec la comptabilité d’exercice (périodique).