Comment créer un produit de prêt ?

Un produit de prêt définit les règles, paramètres par défaut et contraintes des offres de crédit d’une institution financière. Il sert de modèle pour les multiples comptes de prêt octroyés aux clients.

Informations requises pour créer un produit de prêt :

- Identification : Nom, code et description du produit

- Devise : Monnaie utilisée pour les transactions

- Conditions : Durée, montants minimum/maximum, taux d’intérêt

- Paramètres : Remboursement (fréquence, méthode de calcul)

- Tranches (si applicable) : Délivrance partielle du prêt

- Frais : Frais de dossier, pénalités de retard, etc.

- Comptabilité : Règles comptables (cash, exercice)

Étapes de création :

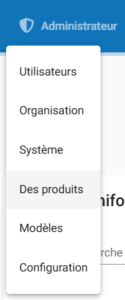

- Accéder au menu Produits

- Sur l’écran principal, cliquez sur Administration → Produits

- Sélectionner « Produits de prêt »

- Choisissez l’option pour créer un nouveau produit

La page Produits de prêt s’affichera comme illustré ci-dessous :

Cliquez sur le bouton bleu Créer un produit de prêt visible sur l’image ci-dessus.

Note :

Tous les champs marqués d’un astérisque rouge (*) sont obligatoires.

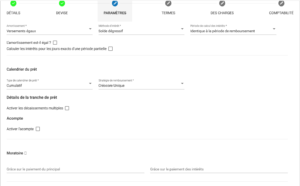

Reportez-vous à l’image ci-dessus (Détails).

Les informations mentionnées ci-dessous correspondent aux numéros des champs indiqués.

- Nom du produit de prêt* (Obligatoire)

- Nom abrégé* (Obligatoire)

- Description du produit (Optionnel)

- Source de fonds*

→ Les fonds doivent être préalablement configurés : Gérer les fonds - Date d’ouverture du produit*

- Date de clôture du produit*

→ Le produit ne pourra plus être utilisé après cette date. - ☑ Suivi des prêts souscrits par le client

Si coché, le système enregistre le nombre de prêts souscrits par le client.

Devise

- Sélectionnez la devise* (Obligatoire)

Prérequis : La devise doit être configurée au préalable dans : Configuration des devises - Nombre de décimales* (Obligatoire)

- Définit le nombre de chiffres après la virgule pour les montants

- Multiple pour les montants* (Obligatoire)

- Arrondit le montant total à la valeur multiple spécifiée

Exemple : Si 10, un montant de 1 234 sera arrondi à 1 230

- Arrondit le montant total à la valeur multiple spécifiée

- Multiple pour les échéances* (Obligatoire)

- Arrondit chaque paiement à la valeur multiple spécifiée

Exemple : Si 10, une échéance de 247 sera arrondie à 250

- Arrondit chaque paiement à la valeur multiple spécifiée

Paramètre

. Paramètres d’Amortissement et de Remboursement

Méthode d’Amortissement

- Échéances constantes :

- Tous les remboursements ont le même montant total

- La part du capital et des intérêts varie à chaque échéance

- Capital constant :

- Le capital remboursé est identique à chaque échéance

- Le montant total et la part des intérêts varient

2. Méthode de Calcul des Intérêts

- Intérêts fixes :

- Calculés une fois sur le capital initial

- Voir formule : Calcul des intérêts fixes

- Solde dégressif :

- Calculés périodiquement sur le capital restant dû

- Voir formule : Calcul des intérêts décroissants

3. Stratégie de Remboursement

Détermine l’ordre de paiement des composantes (capital, intérêts, frais).

Plus d’infos : Champs des Produits de Prêt – Stratégie de Remboursement

4. Période de Calcul des Intérêts

- Quotidien :

- Calcul journalier basé sur le calendrier réel (ex. : 28 jours en février)

- Identique à la période de remboursement :

- Calcul mensuel standard (30 jours)

Options Avancées

5. Moratoire (Optionnel)

- Sur le capital :

- Ex. : 6 mois → Paiement des intérêts uniquement pendant 6 mois

- Sur les intérêts :

- Ex. : 6 mois → Paiement du capital uniquement pendant 6 mois

6. Période sans intérêts (Optionnel)

- Ex. : 4 semaines → Aucun intérêt à payer, seul le capital est dû

7. Tolérance aux Arriérés (Optionnel)

Définissez un seuil pour éviter qu’un prêt ne soit classé « en arriérés » si le retard est minime.

8. Jours de l’Année

- Réel : Basé sur le calendrier

- 360/364/365 jours : Standards financiers

9. Jours du Mois

- Réel : Basé sur le calendrier

- 30 jours : Standard financier

10. Montant Fixe des Échéances (Optionnel)

Activez pour ajuster manuellement le montant des échéances.

Ex. : Ajustement de 107€ à 105€ avec recalcul automatique du plan.

11. Seuils de Délai

- Jours avant arriérés (Optionnel)

- Jours avant créance douteuse (NPA) (Optionnel)

12. Sortie du Statut NPA

☑ Le prêt ne sort du statut NPA qu’après le paiement intégral des arriérés.

13. Seuil de Capital pour la Dernière Échéance (%)

Définit le pourcentage résiduel autorisé pour le dernier paiement.

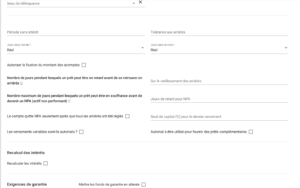

Recalcul des Intérêts

En cochant la case « Recalculer les intérêts », vous activez le recalcul automatique des intérêts. Pour plus d’informations, consultez la section Recalcul du montant des intérêts pour les comptes de prêt.

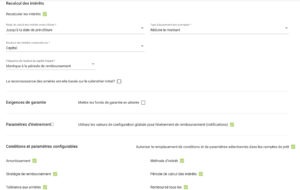

Exigences de garantie

1. Gel des Fonds de Garantie

☑ « Placer les fonds de garantie en attente »

En cochant cette case, les fonds de garantie seront bloqués jusqu’à la finalisation du prêt.

2. Exigences de Garantie

- Garantie obligatoire (%) :

Pourcentage minimum du montant du prêt à couvrir par une garantie.

Exemple : 20% → Pour un prêt de 10 000€, garantie requise = 2 000€. - Garantie minimale via fonds propres (%) :

Part devant provenir des fonds personnels de l’emprunteur.

Exemple : 10% → 1 000€ sur les 2 000€ doivent être des fonds propres. - Garantie minimale via garant extérieur (%) :

Part pouvant provenir d’un tiers garant.

Exemple : 10% → 1 000€ sur les 2 000€ peuvent être couverts par un garant.

Note : Pour les prêts tranches, renseignez ces champs pour finaliser la création du produit.

3. Décaissements Multiples

☑ « Activer les décaissements multiples »

Cochez cette case pour autoriser plusieurs versements échelonnés.

- Nombre maximal de décaissements :

Limite le nombre de tranches de déblocage.

Exemple : 5 → Le prêt pourra être décaissé en 5 fois maximum. - Solde restant dû maximal autorisé :

Plafond du montant impayé à tout moment.

Exemple : 15 000€ → Le solde du prêt ne pourra jamais dépasser ce montant.

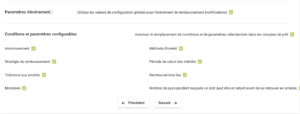

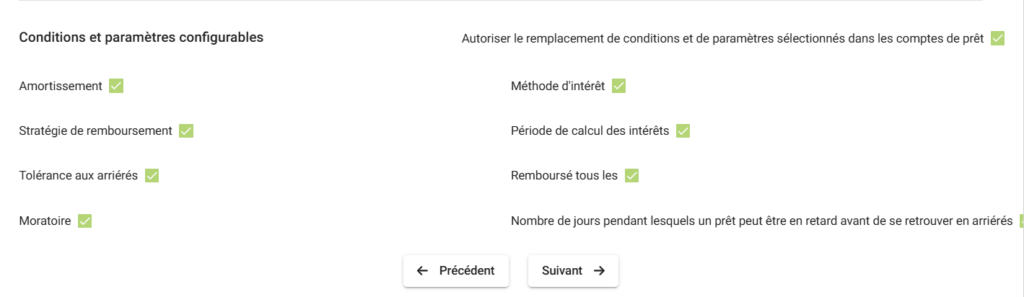

Conditions et paramètres configurables

☑ « Autoriser la modification des termes et paramètres dans les comptes de prêt »

- Activé par défaut : Les conseillers peuvent ajuster manuellement certaines conditions (montant, durée, etc.) lors de la création d’un compte de prêt.

2. Désactivation

◻ Décochez cette case pour :

- Bloquer toute modification des paramètres définis au niveau du produit.

- Appliquer strictement les règles initiales à tous les comptes.

Termes

Section A : Définition des conditions de prêt standard

Note : Si votre produit de prêt est basé sur un cycle d’emprunt, passez à la Section B.

- Montant du capital (prêt)

- Par défaut (obligatoire) : Montant standard proposé

- Minimum/Maximum (optionnels) : Bornes autorisées

Exemple :

Min : 5 000 € | Défaut : 10 000 € | Max : 15 000 €

→ Le montant par défaut s’affichera au niveau du compte de prêt.

- Nombre de remboursements

- Par défaut (obligatoire)

- Min/Max (optionnels) : Limites du nombre d’échéances

Exemple :

Min : 5 | Défaut : 10 | Max : 15

- Taux d’intérêt

- Par défaut (obligatoire)

- Min/Max (optionnels) : Fourchette autorisée

Exemple :

Min : 18 % | Défaut : 22 % | Max : 24 %

- Périodicité du taux

Sélectionnez Par mois ou Par an.

Exemple : Par an - Fréquence de remboursement

- Valeur : Exemple : 1

- Unité : Jour/Semaine/Bi-hebdomadaire/Mois

Exemple : Semaine

- Délai minimal décaissement → 1er remboursement (optionnel)

Exemple : 10 jours → Si décaissement le 1er janvier, le 1er remboursement sera reporté au 11 janvier (au lieu du 8).

Section B : Prêt basé sur un cycle d’emprunt

- ☑ Cochez « Conditions variables par cycle d’emprunt »

- Définissez le capital par cycle :

- Cliquez sur Ajouter

- Exemples :

- Cycle 1 : « Égal à » → Capital = 10 000 €

- Cycle 2+ : « Supérieur à » → Capital = 20 000 € (toujours utilisé pour le dernier cycle)

- Définissez le nombre de remboursements par cycle (méthode identique).

- Complétez avec les étapes 14 à 18 de la Section A.

Charges

Utilisation de la fonction « Ajouter des frais »

Prérequis :

Pour utiliser « Ajouter des frais », vous devez avoir préalablement défini ces frais dans la section « Frais ».

➡ Pour en savoir plus sur la configuration des frais, consultez : Frais

Frais de retard

Utilisation des pénalités de retard

Prérequis :

Pour ajouter une pénalité de retard, vous devez l’avoir préalablement configurée dans la section Frais.

➡ Pour plus de détails, consultez : Gestion des frais

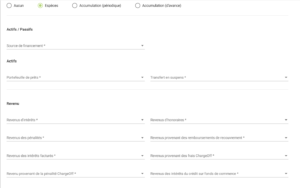

Comptabilité

Configuration Comptable des Produits de Prêt

1. Paramètre par Défaut

- Comptabilité désactivée (« Aucun ») :

Aucune écriture comptable ne sera générée pour les transactions (décaissements, remboursements, etc.).

→ Utilisé pour des tests ou produits non intégrés à la comptabilité.

2. Activation de la Comptabilité

Prérequis :

✔ Plan de comptes déjà configurré.

Guide : Créer un plan de comptes

Étapes :

- Sélectionnez un type de comptabilité :

- Espèces : Enregistrement immédiat des flux

- Exercice (périodique) : Report des produits/charges à leur période

- Exercice (initial) : Comptabilisation anticipée des intérêts

- Associez les comptes :

Exemples :- « Capital prêt » → Compte d’actif

- « Intérêts à recevoir » → Compte de produit

Référence : Spécifications comptables pour les prêts

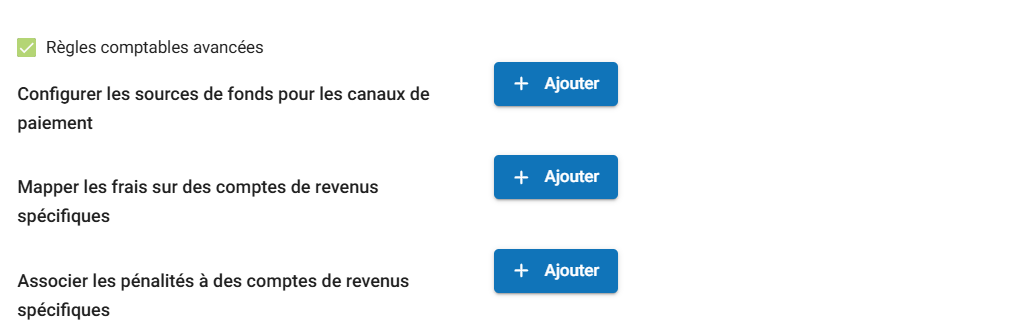

Règle Comptable Avancée

En cliquant sur le bouton « Afficher », vous activez les règles comptables avancées.

Configuration des Règles Comptables Avancées

1. Ajout de Règles

- Cliquez sur le bouton « Ajouter » pour afficher les menus déroulants de configuration.

2. Paramétrage Requis

- Configurer les Sources de Fonds par Canal de Paiement

Exemple :- Type de paiement : Chèque → Source de fonds : Banque

→ Les transactions par chèque généreront des écritures au compte Banque.

- Type de paiement : Chèque → Source de fonds : Banque

- Associer les Frais aux Comptes de Revenus

Exemple :- Frais de dossier → Compte « Revenus des frais »

- Associer les Pénalités à des Comptes de Revenus Spécifiques

Exemple :- Pénalité de retard → Compte « Revenus des pénalités »

3. Finalisation

- Cliquez sur « Soumettre » pour enregistrer/créer le produit de prêt.

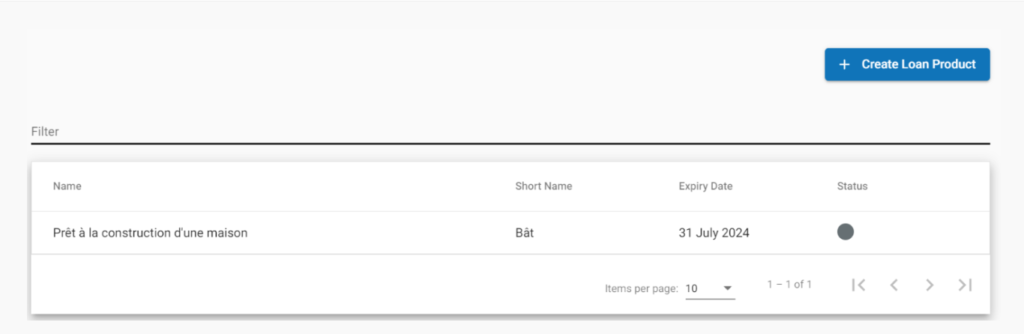

Visualisation des Produits de Prêt

Navigation :Administration > Produits > Produits de Prêt

Dans l’image ci-dessus, vous trouverez la liste des produits de prêt.

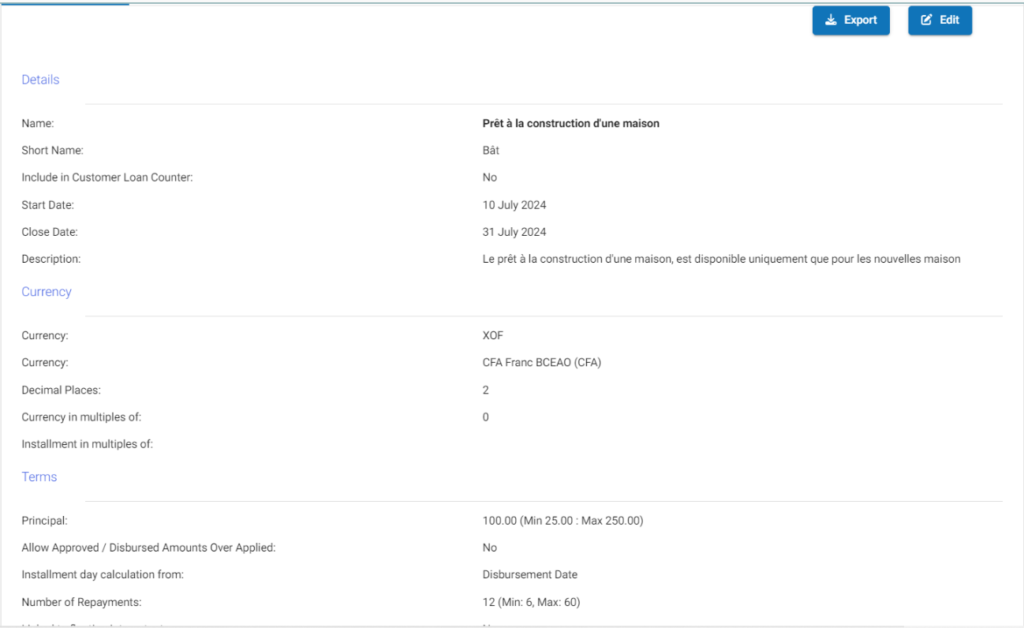

Modification d’un Produit de Prêt

Procédure :

- Navigation :

Administration > Produits > Produits de Prêt - Sélection :

Choisissez le produit à modifier (ex : « Prêt Agricole ») - Édition :

Cliquez sur le bouton « Modifier »

Fonctionnalités de Gestion des Produits de Prêt dans Phenix

1. Visualisation et Édition

Comme illustré dans l’image ci-dessus :

- Consultation : Affichez les détails complets des produits de prêt

- Modification : Utilisez le bouton Éditer pour ajuster les paramètres

Exemple :

Modifier le taux d’intérêt d’un « Prêt Agricole » directement depuis cette interface.

2. Restrictions des Combinaisons de Prêts

Fonctionnalité « Product Mix » :

- Permet de bloquer les combinaisons de prêts non autorisées par votre institution

- Configurez des règles personnalisées pour :

- Limiter le nombre de prêts simultanés

- Interdire certains produits cumulables

- Imposer des conditions spécifiques

Messages d’Erreur Clés

Un compte de prêt représente une instance spécifique d’un produit de prêt, caractérisée par :

- Un taux d’intérêt défini

- Un numéro de compte unique

- Un client propriétaire (emprunteur) au sein de l’institution financière